不動産登記に関すること

◆区画整理などにより住所表示が変更した場合、登記手続が必要

土地区画整理事業や市町村合併などにより住所表示(字や地番)が変更されることがあります。この時、住民票や戸籍の表記は行政機関によって書き換えられますが、登記記録の名義人の住所は名義人が管理すべき事とされている為、名義人において登記申請の手続をしない限り、書き換わりません。名義人の意思によらない住所変更ですが登記手続が必要です。

なお、登録免許税は市区町村が発行する証明書により非課税になります。また地番変更を伴わない市町村の名称(行政区画)変更については変更されたと見做されますので登記手続は不要ですが、変更登記をすることは可能です。

◆不動産の登記記録の表題部と権利部

登記記録は表題部と権利部の大きく二つに分けられています。表題部は、所在地や地番、家屋番号、種類、面積など土地や建物の物理的情報が記載される部分です。権利部は、所有権などの権利や権利者に関する情報が記載される部分です。

表題部の登記手続は土地家屋調査士が専門職として担い、権利部の登記手続は司法書士が専門職として担っています。

◆建物・土地の表題登記

建物には、新築・増改築・取壊しがある為、その度に登記記録の表題部を新設・変更・閉鎖する登記手続が必要になります。例えば自宅を新築した場合、建物を新築した旨の建物表題(家屋番号、種類、構造、床面積など)登記と、建物名義人(所有権保存)登記の両方を行う必要があります。ちなみに建物の表題登記をした時、所有者の住所氏名が登記されますが、これは所有権者を示すものではありませんので注意が必要です。

土地については、分筆や合筆により土地の地番や地積が、農地から宅地への転用により土地の地目が、それぞれ変更することがあり、土地表題の登記が必要になります。

相続に関すること

◆戸籍謄本の広域交付制度

令和6年3月1日から、最寄りの市町村役場にて全国の戸籍謄本が取得できるようになりました。この制度を利用すれば、相続手続に必要な戸籍謄本の大部分が、最寄りの市町村役場で取得できます。ただし、取得できる戸籍謄本は自分の直系の親族のものが対象です。兄弟姉妹の戸籍謄本は対象外であるなど、例外もあります。

相続登記を依頼する際に、この制度を利用すれば手数料や実費を節約できます。

◆相続した土地の国庫帰属制度

相続した土地を手放したい場合に国に譲渡する制度です。具体的には土地を管轄する法務局に対して申請をし、審査を経て、承認を受けることで土地の所有権が国に移転します。この制度を利用する為には、相続した土地について隣地との境界が明確であること、面積に応じた手数料と負担金を国に納付すること等の条件があります。

◆最初に司法書士に相談するメリット 【手数料の節約】

まず、相続税ですが、遺産総額が基礎控除額以下であれば、そもそも納税義務がなく、税理士に依頼すべき手続がありません(但し、特例による減税を利用するときは、納税額が0円でも申告が必要になる場合があります)。次に、相続人間で遺産分割に関する争いがなければ、不動産の名義変更や預貯金の解約等の手続だけで相続手続は完了します。

以上に該当する場合、相続手続は司法書士に依頼するだけで専門的な知見を要する相続手続は済んでしまい、費用は司法書士に支払う分だけで済みます。理由は遺産分割協議書の作成および相続関係を証する戸籍謄本等一式の取得、ならびに不動産の名義変更、預貯金の解約等の相続手続は司法書士で対応できるからです。仮に不動産の名義変更だけ依頼して預貯金の相続手続は自分で行う場合、司法書士が調査して揃えた相続関係を証する戸籍謄本等一式を使い回すことが可能で、再度取得する必要がなく手間が省け、かつ間違いもないので安心できます。また上記の戸籍謄本の広域交付制度を利用すれば手数料や実費を更に節約できます。

→ 不動産の相続登記について / 預貯金などの相続手続について / 相続税について

売買に関すること

◆親族間や知人間での直接売買取引する場合、売買代金の決め方

不動産業者を仲介させず、当事者間で直接売買取引する場合、売買代金は公示地価や固定資産税等評価額など、公的な価格を参考に売買代金を決めることを お勧めします。売買代金を極端な安価にすると、贈与と見做されて贈与税の対象になる可能性があります。

その他

◆登記費用が非常に高額(100万円など)の場合、その大半は登録免許税の可能性が高い

見積書や請求書に内訳をご確認ください。一般的に登記費用は、手数料と実費と登録免許税で構成されています。登録免許税は登記申請の際に納税する為、司法書士が手数料と一緒に預る場合がほとんどです。当事務所も一緒に預かりますが、登記費用の内訳は見積り提示の段階で明らかにしています。登録免許税は、高額な地価の所有権移転(不動産の名義変更、固定資産税評価額×税率)の場合や、1億円を超える借入による抵当権設定(借入額×税率)の場合は、税額が50万円、100万円になることがあります。もし他の事務所の登記費用が高額で内訳が記載されていなかったら、問い合わせることを勧めます。おそらく半分以上は登録免許税と思われます。

◆財産管理等の事務根拠規定(司法書士法 施行規則)

司法書士の業務根拠は、司法書士法に記載されています。財産管理等に関することは司法書士法施行規則に記載されています。

◆公証役場の費用

株式会社の設立や遺言書(公正証書)などの作成の際、依頼事務を遂行する為、公証役場を利用することがあります。この費用を当事務所が預かる(又は立替払いする)場合は、実費または立替金として見積書や領収書に記載されます。

![]()

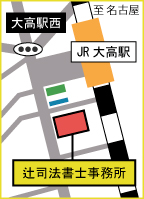

〒459-8001

〒459-8001名古屋市緑区大高町

宇鶴田63番地11

TEL 052-626-1430