相続登記(不動産の名義変更)/相続登記の義務化ほか

相続登記(不動産の名義変更)は、令和6年4月1日から法律により義務化されました。よって不動産を相続した時は、登記所(法務局)に対して相続登記をする必要があります。相続登記は、遺言書がある時は遺言書によって、遺言書がない時は遺産分割協議書によって行います。相続登記の手続には、遺産(相続財産)の確認、相続人調査(戸籍謄本等の取寄せ)、遺言書や遺産分割協議書など各種書類の手配と作成が必要です。他にも相続人の状況に応じた手続や対応が必要になる場合があります。

◆相続登記の義務

相続人は、不動産の相続を知った時から3年以内に相続登記をする必要があります。3年以内に相続登記をしない場合、法律違反となり罰金(過料)の対象になります。3年の猶予がありますが、遺産分割協議が可能な状況であれば、速やかに協議をして相続登記をすることをお勧めします。

なお、令和6年4月1日以前に生じた相続も義務化の対象です。

◆相続登記の猶予期間(3年)の考え方

令和6年4月1日より後に生じた相続は、相続開始日(亡くなった日)から3年以内。

令和6年4月1日より前に生じた相続は、令和6年4月1日から3年以内。

◆3年以内に相続登記ができない場合の対応 【相続人申告登記】

3年以内に相続登記ができない場合、相続人申告登記を検討する必要があります。この登記は、相続人である旨の登記をすることにより罰金(過料)を回避することできますが、相続登記の義務は免除されませんので、あらためて相続登記(不動産の名義変更)をする必要があります。

◆相続登記が必要である実務上の理由

1.相続登記をしていないと売買や贈与、住宅ローンの担保提供など、不動産の処分ができない。

2.相続登記の義務は消滅しない為、月日が経つほど相続人が増え、手続が困難になる。

◆相続税との関係

相続登記には、登録免許税という税金が必要ですが、相続税との直接的な関連はありません。相続税は不動産を含めた遺産全部の評価額(基礎控除額を超える部分のみ)に対して課税されるものですが、登録免許税は登記自体に対して課税されるものです。

★相続登記の費用の計算例は本ページ下段にあります。

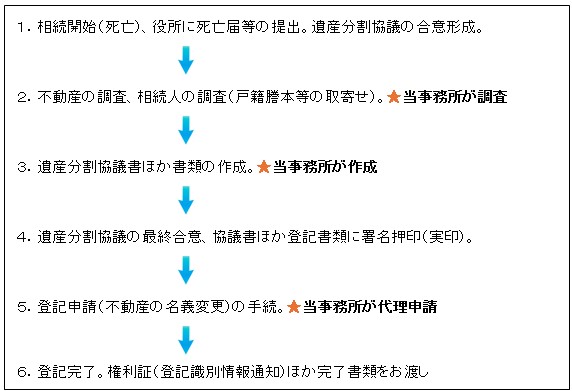

相続登記(不動産の名義変更) 【手続の流れ】

★遺言書がないケース ※遺言書がある場合はこちらを参照。

★依頼者(相続人)にして頂くことは、次のとおりです。

1.他の相続人から遺産分割協議の合意を得る。

2.他の相続人と一緒に遺産分割協議書など書類に署名押印(実印)をする。

3.遺産分割協議書に添付する印鑑証明書を手配する。

★相談・問い合わせは、登記申請前であれば、どの段階でも構いません。

★相続登記の費用の計算例は本ページ下段にあります。

相続人の範囲と順位

故人(被相続人)から見て、次の順位で相続人が決まります。配偶者は常に相続人です。

第1順位 配偶者と子(A・B)、配偶者がない時は子(A・B)のみ。

第2順位 子(A・B)がない場合、配偶者と父母、配偶者がない時は父母のみ。

第3順位 子(A・B)と父母がない場合、配偶者と妹、配偶者がない時は妹のみ。

※孫は、子が故人(被相続人)より先に死亡していた場合、子に代わり相続人になります(代襲相続)。

◆相続人の調査(相続人の確定)/法定相続情報

上記の範囲と順位に則り、戸籍謄本等を集めて相続人を確定し、相続関係図を作成します。また、必要に応じて法定相続情報の申出・交付の手続をします。

◆夫婦間に子がない場合に注意すること

配偶者は常に相続人となる為、子がない場合、被相続人の父母や兄妹と共同相続人の関係となり、互いに遺産分割の協議相手になります。もし、被相続人の父母や兄妹との関係が疎遠である場合は協議が難航する可能性があります。そういう状況が想定される場合、予め遺言書を作成しておくことで遺産分割の協議をしなくても相続手続が可能になります。

遺産分割協議とは/遺産分割の方法

遺産分割協議とは、遺言書がない場合、遺産分割の方法(遺産分け)を相続人全員で決める協議です。ちなみに遺言書があっても、遺言書に記載されていない遺産(相続財産)は遺産分割協議が必要です。

遺産分割協議は、相続人全員で話し合い、個別の遺産につき承継する相続人を定め、合意します。内容に同意しない(不在や意思表示できない等も含む)相続人が一人でもいると遺産分割協議は成立しません。話し合っても合意できない場合、相続人各自で代理人(弁護士)を立てて話し合いを継続する、家庭裁判所での調停手続を利用する等、検討することになります。

また相続人の個別事情(未成年・意思能力不十分・行方不明など)がある場合は、家庭裁判所が選任する特別代理人や、成年後見人などの法定代理人により協議を行うことになります。外国に居住している相続人についても協議に参加する必要があります。

遺産分割協議が成立したら遺産分割協議書を作成し、相続人全員が署名押印(実印)します。なお実印であることを証明する為の印鑑証明書も必要です。

◆遺産分割の方法

【通常分割】

個々の遺産(相続財産)について、法定相続分によらず承継する相続人を定めて合意する方法です。いわゆる遺産分けです。

【代償分割】

遺産(相続財産)の一部(例えば不動産など)または全部につき、特定の相続人が相続する代償として、不利益を受ける他の相続人に対し金銭等を与えて合意をする方法です。通常分割と組み合わせて利用されることが多いです。

【換価分割】

遺産(相続財産)の一部(例えば不動産など)または全部につき、売却して代金(金銭)を分割対象として合意する方法です。主な遺産が不動産しかなく分割困難な場合や、誰も承継しない自宅(空き家)を処分したい場合等で利用されます。なお相続した不動産を売却する場合でも相続登記は必要です。

相続人の個別事情に応じた各種手続

相続人が次に該当する場合、相続登記の前提として、別途手続が必要になります。

◆相続人が未成年者のとき(成年後見人と成年被後見人が共同相続人である時)

親子が共に相続人である時、親子は互いに利害関係人になる為、親は子を代理できません。この場合は、親以外の代理人(特別代理人)を家庭裁判所に選任してもらう必要があります。

成年後見人と成年被後見人が共に相続人である時も同様で、特別代理人の選任が必要になります。→ 特別代理人はこちら

◆相続人の意思能力が不十分のとき

意思能力が不十分で遺産分割協議の意思表示できない時、代理人として成年後見人等を家庭裁判所に選任してもらう必要があります。 → 成年後見人等はこちら

◆相続人が行方不明のとき

行方不明(住民票上の住所に居ない音信不通)の時、その代理人となる不在者財産管理人を裁判所に選任してもらう必要があります。 → 不在者財産管理人はこちら

◆相続人が相続放棄したとき

家庭裁判所の手続によって相続放棄した相続人がいる時、相続放棄の証明書を遺産分割協議に提出する必要があります。 → 相続放棄の証明書はこちら

◆相続人が外国に居住(日本に住所がない)しているとき

居住している外国にある日本国大使館または領事館において発行する在留証明書やサイン証明書などを取得して、相続手続に対応する必要があります。→ 在外邦人(日本人)の手続はこちら

その他、相続登記に関する当事務所の対応

◆遠方の不動産の相続登記(全国対応)

相続登記の対象不動産は全国どこでも、オンライン申請により対応できます。遠方の不動産であっても手数料が変わることはありません。

◆連絡困難な相続人との通信事務の代行

遺産分割協議書への署名押印(印鑑証明書付き)の手配は、原則として代表相続人(依頼者)にして頂きますが、依頼があれば当事務所において通信事務を代行できます。

通信事務の内容は、書類等の授受だけです。遺産分割協議の内容に関する交渉はできません。

◆他の登記(住宅ローンの解除、売買・贈与など)との一括処理

住宅ローンの解除(抵当権抹消登記)や売買・贈与などを行う前提としての相続登記が必要である場合、当事務所では一括で受け付けて登記対応することが可能です。関係各所と書類授受などの対応も可能です。別々に登記対応するよりも費用の節約になります。

◆相続した不動産の売却

相続した不動産の売却についても相談や事務に対応しています。相続登記と合わせてご利用ください。

相続登記の手数料/費用の計算例 【自宅 限定の定額手数料】

当事務所では、下記の利用条件を満たす場合、亡くなった人(被相続人)1名の相続登記につき、相続人調査・遺産分割協議書等の書類作成・相続登記(不動産の名義変更)申請まで一式の手数料と実費(ただし、戸籍(除籍・原戸籍)謄本等の実費は除く)が定額で利用できます。この場合は、申請件数が複数・相続人が多数などによる追加手数料は発生しませんので安心して利用して頂けます。

利用条件は、電話やメールで確認できますので、お気軽に お問い合わせ下さい。

◆定額手数料

司法書士の手数料(報酬)=57,000円 ※消費税を除く。

◆定額手数料に含まれない費用(実費・税金)

1.登録免許税。

2.戸籍(除籍・原戸籍)謄本、住民票(除票)の実費。

3.登記完了後の登記事項証明書の実費。※取得は任意です。

◆利用条件

1.亡くなった人(被相続人)名義(共有の場合を含む)の自宅(家・敷地)であること。

2.自宅を相続することにつき、相続人全員の同意が得られていること。

3.亡くなった人(被相続人)と相続人の住所が日本国内にあること。

4.相続人が未成年、意思能力不十分、行方不明など、他の手続を要する事情がないこと。

◆費用の計算例

・妻と子が相続人で、妻が遺産分割により夫名義の自宅(家・敷地)を相続する。

・自宅の評価額は、家・敷地を合わせて1,000万円と仮定します。

・相続人調査(戸籍謄本等の取寄せ)は、司法書士に依頼した。

・相続人調査の手数料10,000円、戸籍謄本の取寄せ実費5,000円だったと仮定します。

| 事務内容 | 手数料 | 実費 | 登録免許税 | 備 考 |

| 所有権移転登記 | 57,000円 | 40,000円 | 1,000万円×0.4%(税率) | |

| 相続関係図作成 | ― | |||

| 遺産分割協議書作成 | ― | |||

| 事前の登記事項調査 | ― | |||

| 交通費・郵送費 | ― | |||

| 筆数加算 | ― | |||

| 相続人調査 | 上記に含まれます | 5,000円 |

― | |

| 登記事項証明書 | 1,200円 | ― | 家・敷地×各1筆、計2筆 | |

手数料・実費 63,200円 +登録免許税 40,000円 = 103,200円 ※消費税を除く。

◆相続登記+預貯金の相続手続+法定相続情報の取得

相続登記と合わせて、預貯金の相続手続を一緒に依頼する場合は、追加手数料で遺産整理業務の一部(法定相続情報の取得、預貯金の解約、指定相続人への送金の各手続)を利用できます。

追加の手数料(実費込)は、

1.法定相続情報の取得につき =10,000円 ※消費税を除く。

2.金融機関1件につき =30,000円 ※消費税を除く。

※対象は、銀行・信用金庫などの預貯金のみ、総額 1,500万円程度まで。

相続登記の手数料/費用の計算例 【料金表による計算】

土地・建物(上記の定額手数料を利用しない場合)の相続登記は、別記手数料一覧(料金表)に基づいて費用を計算いたします。戸籍謄本等を依頼者にて準備して頂いた場合、手数料を減額いたします。

◆費用の計算例 ①

・妻と子が相続人で、妻が遺産分割により夫名義の土地を相続登記する。

・土地の評価額は、土地×2筆を合わせて1,000万円と仮定します。

・相続人調査(戸籍謄本等の取寄せ)は、司法書士に依頼した。

・相続人調査の手数料10,000円、戸籍謄本の取寄せ実費5,000円だったと仮定します。

| 事務内容 | 手数料 | 実費 | 登録免許税 | 備 考 |

| 所有権移転登記 | 30,000円 | 0円 | 40,000円 | 1,000万円×0.4%(税率) |

| 相続関係図作成 | 3,000円 | 0円 | ― | |

| 遺産分割協議書作成 | 8,000円 | 0円 | ― | 不動産だけの内容 |

| 事前の登記事項調査 | 200円 | 800円 | ― | 土地×2筆 |

| 交通費・郵送費 | 3,000円 | 3,000円 | ― | 基本定額 |

| 筆数加算 | 2,000円 | 0円 | ― | 土地×2筆 |

| 登記事項証明書 | 600円 | 1,200円 | ― | 土地×2筆 |

| 相続人調査 | 10,000円 | 5,000円 | ― | |

| 小計 | 56,800円 | 10,000円 | 40,000円 |

手数料・実費 66,800円 +登録免許税 40,000円 = 106,800円 ※消費税を除く。

◆費用の計算例 ②

上記の計算例①と同じ条件で、相続人調査(戸籍謄本の取寄せ)は依頼者が行った場合。

手数料・実費 51,800円 +登録免許税 40,000円 = 91,800円 ※消費税を除く。

★戸籍謄本を自分で取り寄せる場合は、戸籍謄本等の広域交付制度をご利用ください。

◆相続登記+預貯金の相続手続+法定相続情報の取得

相続登記と合わせて、預貯金の相続手続を一緒に依頼する場合は、追加手数料で遺産整理業務の一部(法定相続情報の取得、預貯金の解約、指定相続人への送金の各手続)を利用できます。

追加の手数料(実費込)は、

1.法定相続情報の取得につき =10,000円 ※消費税を除く。

2.金融機関1件につき =30,000円 ※消費税を除く。

※対象は、銀行・信用金庫などの預貯金のみ、総額 1,500万円程度まで。

![]()

〒459-8001

〒459-8001名古屋市緑区大高町

宇鶴田63番地11

TEL 052-626-1430