遺産整理業務(遺産承継事務)とは

遺産整理業務(遺産承継事務)は、不動産や預貯金、株式(有価証券)など複数の遺産を対象として、包括的に相続手続を行う業務(事務)です。遺産整理業務(遺産承継事務)は、遺産分割協議または遺言書に基づいて、相続人全員または受遺者(遺言で承継する人)全員から委任を受け、司法書士が代理人として相続手続を行います。事務の受託にあたり、相続人間(受遺者間)に紛争がないことが必要です。

この業務を専門家に依頼するメリットは、確実な相続手続の実施、手続に要する時間や労力の軽減、中立的立場での公平な手続の遂行、相談しながら手続を進められる等です。

なお、必要とする手続が相続登記(不動産の名義変更)だけの場合は、こちら(遺産相続と登記)を参照して下さい。

◆受託事務の内容

1.相続財産の調査(相続人からの聴取を原則とします)。

2.相続人の調査(戸籍謄本等の取寄せ)。

3.遺産分割協議の立会い(事実確認)と手続等の説明。※希望がある場合のみ対応。

4.遺産目録および遺産分割協議書など必要な書類の作成。

5.不動産の相続登記、預貯金や有価証券の名義変更・解約送金などの手続。

6.その他、各種届出や請求・受領など司法書士にて可能な一切の相続手続。

★遺産整理業務(遺産承継事務)の費用の計算例は本ページ下段にあります。

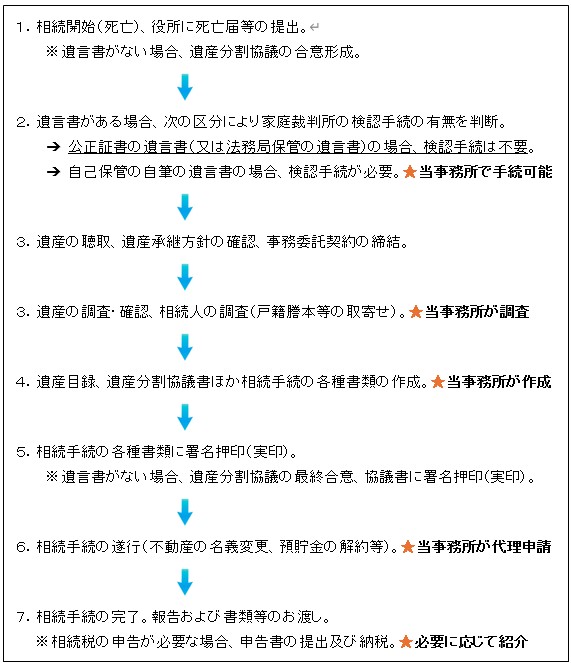

遺産整理業務(遺産承継事務) 手続の流れ

★遺言書がない場合、依頼者(相続人全員)にして頂くことは、次のとおりです。

1.遺産分割協議の合意をする。

2.遺産分割協議書などの必要書類に署名押印(実印)をする。

3.印鑑証明書を準備する。

★遺言書がある場合、依頼者(遺言書で承継する受遺者)にして頂くことは、次のとおりです。

1.必要書類に署名押印(実印)をする。

2.印鑑証明書を準備する。

★遺産整理業務(遺産承継事務)の費用の計算例は本ページ下段にあります。

遺産整理業務(遺産承継事務)の対象/遺産の種類

◆遺産整理業務(遺産承継事務)の対象

業務(事務)の対象となる遺産(相続財産)は、相続人から聴取した情報を基本として、当事務所が調査し、判明したものになります。調査には限界があり、相続人や関係者が全く知り得ない遺産は発見できない可能性もあります。なお、後日になって発見された遺産の承継について、遺産分割協議書に予備的な記載をするかどうかは相続人全員の判断によります。

◆積極財産(プラスの遺産)

現金・預金(貯金)・不動産・動産・有価証券(株や国債、社債など)・債権(貸付金など)・家財道具。死亡による給付金(保険金・死亡退職金など)は契約や約款などにより扱いが異なります。保険金や死亡退職金は遺産分割の対象にならない場合でも相続税の対象になる場合があります。

◆消極財産(マイナスの遺産)と葬儀費用

負債(借金、住宅ローン、立替金など)も遺産分割の対象になりますが、分割には債権者の承諾が必要になります。なお負債や葬式費用は、相続税の計算上、差し引くことができます。

また負債が大きく承継を望まない場合は相続放棄を検討します。

相続人の調査/相続関係書類の作成

◆相続人の調査

相続関係(相続人)を確定する為の調査です。故人(被相続人)と相続人の戸籍謄本等を取寄せて相続関係図を作成します。必要な戸籍等謄本は、被相続人の出生~死亡までの全てで、出生時の本籍地の市区町村の役所から順番に過去の戸籍等謄本を取寄せていきます。他にも相続人の現在の戸籍謄本や住民票なども必要でそれぞれ取寄せをします。

なお、相続放棄した相続人については家庭裁判所が発行する相続放棄の証明書が、その他相続人の状況に応じて各種手続が必要になります。

◆相続関係書類の作成等

相続人や遺産の調査結果をもとに、遺産目録や遺産分割協議書など手続に必要な書類を作成、または関係各所からの取寄せて書類等を整えます。

法定相続情報について

◆法定相続情報とは

法定相続情報とは、申出により法務局が相続関係を証する証明書を交付する制度です。通常は相続関係を証する書面として必要となる大量の戸籍謄本等一式が、この制度を利用することにより 1枚の証明書になります。この証明書を複数取得しておくことで相続手続が効率化でき、同じ戸籍謄本等を何通も準備する必要もなく、手数料も節約できます。銀行等の各種の相続手続に利用することができます。

◆法定相続情報の申出・交付

法定相続情報は、戸籍謄本等一式を揃えて相続関係図(又は相続人一覧)を作成し、法務局に申出書と一緒に提出することで交付してもらうことができます。この申出・交付の手続は遺産整理業務(遺産承継事務)の内容に含まれています。

なお、相続登記の際に一緒に依頼して頂くことも可能ですし、この手続だけの依頼も可能です。

◆手数料の計算例(手数料一覧(料金表)での計算)

法定相続情報の申出・交付手続の手数料=15,000円 ※消費税は除く。

相続人調査(戸籍謄本等の取得)は手数料10,000円、実費5,000円だった場合。

15,000円+15,000円(相続人調査の手数料と実費)=30,000円 ※消費税は除く。

※1.相続登記と一緒に依頼する場合は、相続登記の手数料+10,000円。

※2.遺産整理業務を依頼している場合は、手数料に含まれています。

各遺産の承継事務(相続手続)

遺産分割協議書または遺言書の内容に従い、遺産ごとに各種の相続手続を行います。

◆不動産

相続登記(名義変更)を行って名義人を相続人に変更します。→ 遺産相続と登記

◆預金・貯金・証券など金融機関に口座がある遺産

金融機関に対する相続手続をします。まず残高証明書を取得して金額を確認します。次いで金融機関ごとに相続手続書類を取寄せ、名義変更または解約送金(相続人の指定口座に送金)の事務手続を行います。

◆その他の遺産

遺産の種類に応じて、届出や請求、還付金受領、登録変更、売却などの相続手続を行います。相続した不動産の売却についても相談を承ります。

相続税について 【紹介】

相続税は、遺産の総額(不動産や預貯金を含めた全て)が、基礎控除額を超えた場合に、その超過分に対して課税されるものです。登記(名義変更)そのものに対して課税する登録免許税とは異なります。

よって相続税は、そもそも遺産総額が基礎控除額以下であれば、相続税の申告・納税は必要ありません。ただし、配偶者の特例や小規模宅地の特例などの制度を利用して減税を受ける場合は、税務署に対する申告(税務署類の提出)が必要となります。

詳しくは税理士または税務署に確認して下さい。

★基礎控除額=3,000万円+(600万円×相続人の数) → 詳しくはこちら[国税庁HP]

例:遺産評価額5,000万円、葬儀費用200万円、借金0円、相続人は3人と仮定します。

相続税課税対象額=相続財産-債務-葬儀費用-基礎控除額

=5,000万円-0円-200万円-(3,000万円+(600万円×3人))

=0円(申告も納税も不要)

◆申告(納税)手続の対応について

ご希望があれば税理士を紹介させて頂きます。ご自身で手配して頂いても構いません。税理士を利用する場合は、当事務所と共同して相続手続を進めることになります。

遺産整理業務(遺産承継事務)の手数料/費用の計算例

手数料一覧(料金表)で計算します。

◆手数料(報酬) 次のAとBを比較して大きい額を適用。

A:遺産評価額×定率1.0% (実費を含む) ※5,000万円超は段階的に低率を適用。

B:各手続の手数料(報酬)を累積した合計額(実費を含まない)

◆費用の計算例 ① (遺産評価額の合計が5,000万円以下の場合)

・自宅の土地・建物×各1筆(評価額1,000万円の場合)。

・預金(金融機関×5、合計2,500万円)、負債なし、遺言書なし。

・相続人は3人。

・相続人調査は、手数料10,000円、実費5,000円だった場合。

以上、遺産評価額の合計3,500万円

A:遺産評価額の合計3,500万円×1.0%=350,000円(実費を含む)

B:個別手数料の合計243,200円(実費を含まない)

※内訳…相続登記(定額手数料)+金融機関3万円×5件+基本料金(3万円)

=63,200円(相続登記)+150,000円(金融機関)+30,000円(基本)

=243,200円

Aの方が大きいので手数料(報酬)は、350,000円(実費込・登録免許税・消費税を除く)。

◆費用の計算例 ② (遺産評価額の合計が5,000万円を超える場合)

遺産評価額の合計1億3,000万円の場合

(遺産評価額の合計 1億3,000万円=5,000万円+5,000万円+3,000万円)

手数料(実費込)=5,000万円×1.0%+5,000万円×0.5%+3,000万円×0.3%=84万円

![]()

〒459-8001

〒459-8001名古屋市緑区大高町

宇鶴田63番地11

TEL 052-626-1430